AREA แถลง ฉบับที่ 288/2560: วันพุธที่ 26 กรกฎาคม พ.ศ. 2560

ตลาดที่อยู่อาศัยมีการผลิตมากก ว่าการขายได้ นับเป็นสัญญาณที่น่าเป็นห่วง แต่ยังไม่ถึงขั้นที่จะเกิดวิกฤ ติแต่อย่างไร ควรมีการควบคุมอุปทานให้ดีเป็น สำคัญ ผู้ประกอบการรายใหญ่ยังคงครองส่ วนแบ่งการตลาดสินค้าใหม่เพิ่ มมากขึ้น และมีบริษัทในเครือเพิ่มมากขึ้น และมีการร่วมทุนกับต่างชาติมากขึ้ น มีแนวโน้มว่ากลุ่มผู้ซื้อเพื่อ เก็งกำไร-ลงทุน ลดลง เพราะต้นทุนในการลงทุนสูงขึ้น การปล่อยเช่าได้ยากขึ้น เนื่องจากมีอุปทานออกมาสู่ตลาดม ากขึ้น การแข่งขันสูงและผลตอบแทนการลงทุ นต่ำลง ในวันพุธที่ 26 กรกฎาคม 2560 ดร.โสภณ พรโชคชัย ประธานกรรมการบริหาร ศูนย์ข้อมูลวิจัยและประเมินค่าอ สังหาริมทรัพย์ไทย บจก. เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส ( www.area.co.th) นำเสนอผลการสำรวจตลาดที่อยู่อาศั ย พ.ศ.2560 และแนวโน้มปี 2561 ณ โรงแรมอโนมา ราชดำริ จึงขอสรุปไว้ดังนี้: ว่าด้วยการสำรวจ การสำรวจนี้ได้ไปเยี่ยมเยียนโค รงการต่าง ๆ ที่กำลังขายกันอยู่ในเขตกรุงเทพ มหานครและปริมณฑลถึง 1,905 โครงการ (เพิ่มจากเมื่อสิ้นปี 2559 ที่ 1,837 โครงการ แสดงว่าการขายอืดลง เหลือโครงการที่รอขายมากขึ้น) และในจำนวนนี้มี 1,350 โครงการ (1,246 โครงการเมื่อสิ้นปี 2559) ที่ยังมีหน่วยขายเหลืออยู่ถึง 20 หน่วยขึ้นไป แสดงให้เห็นว่าการพัฒนาที่อยู่ อาศัยในกรุงเทพมหานครมีขนาดใหญ่ ที่สุดในนครหลวงต่าง ๆ ทั่วอาเซียน ทั้งนี้อันดับสองคือกรุงจาการ์ต ามีโครงการที่กำลังขายอยู่เพียง 411 แห่งเท่านั้น นอกจากนี้ในการสำรวจนี้ยังรวมถึ งโครงการที่เปิดใหม่ในครึ่งแรกข องปี 2560 อีก 198 โครงการอีกด้วย โดยในแต่ละโครงการ ศูนย์ข้อมูลฯ ได้เข้าไปสำรวจถึงที่ตั้งในทุกโ ครงการที่เปิดใหม่ และไปสำรวจการเปลี่ยนแปลงในการข ายและการตลาดทุกรอบไตรมาสอีกด้ วย การสำรวจของศูนย์ข้อมูลฯ นี้จึงถือเป็นการสำรวจที่ครอบคลุ มกว้างขวางที่สุด และการนำเสนอข้อมูลในวันนี้จึง เป็นการนำเสนอข้อมูลที่เป็น First Hand Information ที่ไม่เคยเผยแพร่ที่ไหนมาก่อน การสำรวจของศูนย์ข้อมูลฯ นี้ สำรวจข้อมูลในฐานะผู้ที่จะซื้อบ้ านหรือทรัพย์สิน ไม่ได้ไปในฐานะเจ้าหน้าที่ และศูนย์ข้อมูลฯ ก็ไม่ได้เป็นนายหน้าหรือไม่ได้พั ฒนาที่ดินเอง จึงตั้งใจนำเสนอข้อมูลที่เที่ยง ตรงเป็นกลางที่สุด โดยไม่เข้าข้างหรือให้ร้ายฝ่ายใ ดฝ่ายหนึ่ง และการสำรวจนี้ที่ดำเนินการอย่ างต่อเนื่อง จึงครอบคลุมโครงการ (แทบ) ทั้งหมด ทำให้เห็นความเปลี่ยนแปลงอย่างเ ด่นชัด และเป็นแหล่งข้อมูลที่น่าเชื่อถื อและสามารถอ้างอิงได้มากที่สุ ดในประเทศไทย การเปิดตัวโครงการใหม่ ในครึ่งแรกของปี 2560 มีจำนวนหน่วยเกิดขึ้น 54,389 หน่วย รวมมูลค่า 184,493 ล้านบาท จากทั้งหมด 198 โครงการ อย่างไรก็ตามหากนับเฉพาะโครงการ ที่อยู่อาศัยอย่างเดียว จะมีทั้งหมด 54,281 หน่วย รวมมูลค่า 182,647 ล้านบาท จากทั้งหมด 193 โครงการ หรือโครงการหนึ่งๆ มีขนาดเฉลี่ยถึง 281 หน่วย ซึ่งสูงกว่าแต่ปี 2559 ที่มีขนาดโครงการเฉลี่ยเพียง 241 หน่วยเท่านั้น โดยนัยนี้โครงการที่อยู่อาศัย (ซึ่งมักพัฒนาโดยบริษัทมหาชน) มีขนาดใหญ่ขึ้น ขนาดของโครงการที่ใหญ่ขึ้นในแง่ หนึ่งก็ง่ายต่อการบริหารจัดการ แต่ก็มีความเสี่ยงเพิ่มขึ้นด้ว ย หากไม่ประสบความสำเร็จ หากนำตัวเลขครึ่งปีแรกมาประมวล เป็นทั้งปีโดยคูณด้วย 2 จะพบว่า ในปี 2560 นี้ น่าจะมีทั้งหมด 110,557 หน่วย ณ มูลค่า 365,293 ล้านบาท ซึ่งแสดงให้เห็นว่า จำนวนหน่วยลดลงกว่าปีก่อน 1.8% ในแง่จำนวนหน่วย และ 4.4% ในแง่มูลค่า การที่หน่วยขายและมูลค่าใกล้เคี ยงกับปี 2560 ก็เพราะในเดือนมิถุนายน 2560 นี้มีการเปิดตัวโครงการใหม่มากขึ้ นเป็นพิเศษถึง 34 โครงการ 13,062 หน่วย รวมมูลค่าถึง 47,826 ล้านบาทในเดือนเดียวนั่นเอง การเปิดตัวโครงการที่ไม่ลดลง แต่การขายได้ที่ลดลง อาจกลายเป็นปัญหาในอนาคตได้

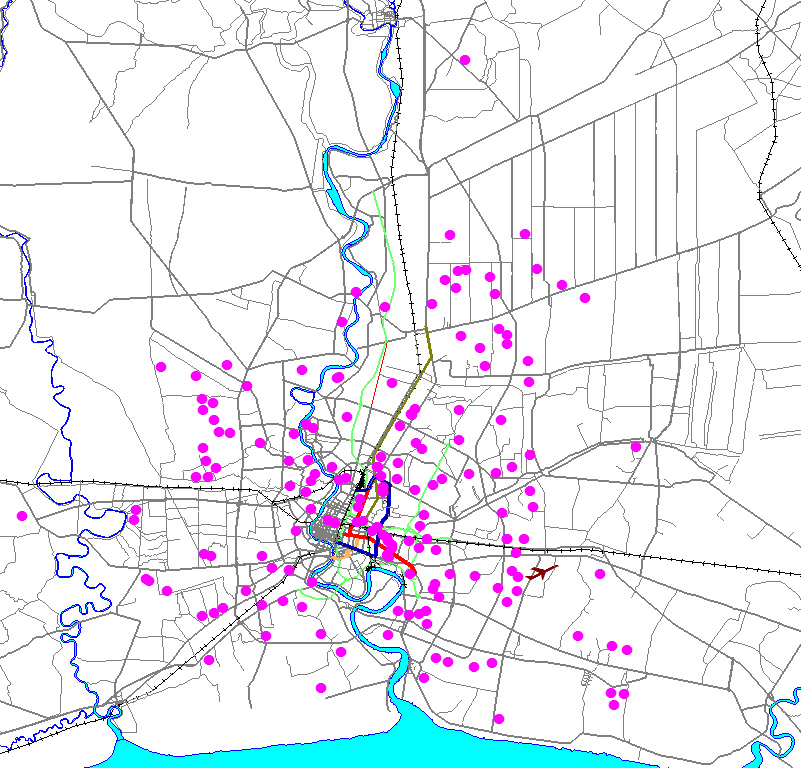

แผนที่ตั้งโครงการเปิดใหม่ เดือนมกราคม-มิถุนายน 2560

เจาะลึกสินค้าเปิดใหม่ ในจำนวนสินค้าที่อยู่อาศัยที่เ ปิดใหม่ 54,281 หน่วยนั้น มีจำนวนถึง 30,647 หน่วย หรือ 57% เป็นห้องชุดพักอาศัย รองลงมาคือทาวน์เฮาส์ 17,556 หน่วย (32%) และบ้านเดี่ยว 3,499 หน่วยหรือ 6% ส่วนบ้านแฝดมี 1,890 หน่วย (4%) นับเป็นสถิติสูงสุดที่เปิดตัวโ ดยเน้นห้องชุด และหากพิจารณาถึงภาวะการขายจะพ บว่า สินค้าที่เปิดใหม่ทั้งหมดนี้ ขายได้ (มีคนจองซื้อ) เพียง 19,078 หน่วย หรือ 35% อย่างไรก็ตามกลุ่มห้องชุดมีสัด ส่วนการขายได้สูงสุดคือ 48% อาจกล่าวได้ว่าสินค้าราคาไม่เกิ น 2 ล้านบาททั้งหมดที่เปิดตัวมี 32% ของทั้งหมด (ลดลงกว่าปี 2559 ที่ 36% แสดงว่าสินค้าราคาถูกมีจำนวนลดล ง) และหากนับรวมสินค้าที่มีราคาปาน กลางทั้งหลาย (คือ ณ ราคาไม่เกิน 3 ล้านบาทต่อหน่วย) จะพบว่ามีสัดส่วนรวมกันสูงถึง 65% ของทั้งหมด ส่วนสินค้าที่มีราคาแพงคือตั้ง แต่ 10 ล้านบาทขึ้นไปนั้น มีเพียง 1,500 หน่วย หรือเพียง 3% ของทั้งตลาด แต่มีมูลค่ารวมกันถึง 15% ของทั้งตลาด อาจกล่าวได้ว่าสินค้ากลุ่มหลัก (33%) ขายในราคา 2-3 ล้านบาท ส่วนกลุ่มสินค้าที่มีมูลค่ารวม มากที่สุดอยู่ในระดับราคา 3-5 ล้านบาท รวม 26% ของทั้งหมด หากเจาะลึกเป็นรายประเภท จะพบว่าห้องชุดราคา 1-2 ล้านบาทมีการเปิดขายมากที่สุดคื อ 9,948 หน่วย หรือ 18% ของทั้งหมดที่เปิดขายในปี 2559 รองลงมาเป็นห้องชุดราคา 1-2 ล้านบาท จำนวน 12,607 หน่วย ถัดมาก็คือสินค้าประเภทห้องชุด ณ ราคา 2-3 ล้านบาท โดยเปิดขาย 9,918 หน่วย (18%) ตามมาด้วยทาวน์เฮาส์ราคา 2-3 ล้านบาท จำนวน 7,424 หน่วย (14%) ส่วนในกลุ่มบ้านเดี่ยวนั้น เปิดขายกันในราคา 3-5 ล้านบาท เป็นสำคัญ โดยมีจำนวน 1,885 หน่วย จากบ้านเดี่ยวทั้งหมด 3,499 หน่วย (54% ของเฉพาะบ้านเดี่ยว) ในช่วงที่ผ่านมาได้เกิดบ้านแฝด มากขึ้นถึง 1,890 หน่วย และส่วนมากก็ขายในราคา 3-5 ล้านบาท (818 หน่วย หรือ 43% ของบ้านแฝด) เหตุผลที่บ้านแฝดเกิดมาก เพราะมีช่องโหว่ทางกฎหมายที่สร้ างบ้านแฝดให้ดูเหมือนบ้านเดี่ยว ทำให้ประหยัดที่ดินลงกว่าบ้านเ ดี่ยว เจาะลึกสินค้าที่เปิดตัวสูงสุด ศูนย์ข้อมูลฯ เป็นแหล่งข้อมูลแหล่งเดียวที่สา มารถเจาะลึกข้อมูลที่ชัดเจนที่สุ ด โดยจะพบว่าทำเล C1 รัตนาธิเบศร์-เซ็นทรัล มีการเปิดตัวสูงสุดถึง 3,838 หน่วย หรือ 9% ของอุปทานทั้งหมดในตลาด รองลงมาคือทำเล I3 สุขุมวิท-พระรามที่ 4 จำนวน 3,463 หน่วย (8%) ต่อด้วย F2 รัชโยธิน จำนวน 3,075 หน่วย (7%) ต่อด้วยทำเล I3 รังสิต คลอง 1-7 จำนวน 2,419 หน่วย (6%) และอันดับที่ 5 ทำเลบางนา-ตราด กม.10-30 จำนวน 2,342 หน่วย (5%) แต่หากพิจารณาในแง่มูลค่ากลับพ บว่า ทำเล I3 สุขุมวิท-พระรามที่ 4 มาเป็นอับดับหนึ่งถึง 26,692 ล้านบาท หรือ 15% รองลงมาคือ I1 พหลโยธินช่วงต้น 13,715 หน่วย (8%) และ F2 รัชโยธิน 11,269 หน่วย (6%) ส่วน C1 รัตนาธิเบศร์ที่เปิดมากที่สุดแต่ มีมูลค่าการเปิดใหม่เป็นอันดั บที่ 4 (8,569 ล้านบาทหรือ 5%) หากจัดอันดับในรายละเอียดจะเป็ นดังนี้: 1. สินค้าที่เปิดตัวสูงสุดก็คือห้อ งชุดราคา 2-3 ล้านบาท แถวทำเล C1 รัตนาธิเบศร์-เซ็นทรัล โดยเปิดขึ้นถึง 3,143 หน่วย และภายในห้วงเวลาเดียวกันก็สามา รถขายได้ 1,024 หน่วย (ขายได้ 33%) เหลือเพียง 2,119 หน่วย นับเป็นการเปิดตัวถึง 5.9% ของทั้งหมด (54,281 หน่วย) การที่แถวนี้ซึ่งเป็นแนวรถไฟฟ้ าสายสีม่วงยังมีการเปิดตัวสูงมา กจนเป็นอันดับหนึ่ง แสดงว่าไม่มีการควบคุมอุปทาน และอาจพากัน "ลงเหว" ได้ในอนาคต 2. อันดับสองเป็นห้องชุด ราคา 3-5 ล้านบาท แถวทำเล F2 รัชโยธิน โดยเปิดขายถึง 1,723 หน่วย ขายได้เร็วมากถึง 1,457 หน่วย (85%) เหลือเพียง 266 หน่วย นับว่าเปิดขายถึง 3.2% ของอุปทานทั้งหมดในครึ่งแรกของปี 2560 สินค้า ณ ระดับราคานี้ในทำเลนี้ จึงถือเป็นสินค้าที่ตอบสนองความ ต้องการของผู้ซื้อได้มากทีเดียว เนื่องจากอยู่ไม่ห่างไกลจากใจกล างเมืองมากนัก 3. อันดับ 3 ก็คือห้องชุดราคา 1-2 ล้านบาท แถว A4 รังสิต คลอง 1-7 โดยเปิดถึง 1,721 หน่วย แต่ขายได้น้อยมากเพียง 179 หน่วย (10%) เหลือขายถึง 1,542 หน่วย นับว่าเปิดตัวรวมกันถึง 2.7% กรณีนี้นับว่าเป็น "หายนะ" เนื่องจากขายได้น้อยเป็นอย่างยิ่ง ทำเลนี้คงถึงจุดอิ่มตัวจนไม่สม ควรที่จะเปิดโครงการใหม่ในระยะเ วลา 6 เดือนถึง 1 ปีนับจากกลางปี 2560 นี้ ภาพรวมของการขายสินค้า ศูนย์ข้อมูลฯ พบว่า อุปทานคงเหลือสะสม รวม ณ กลางปี 2560 เพิ่มขึ้นจากสิ้นปี 59 ประมาณ 5.1% จาก 184,329 หน่วย ณ สิ้นปี 2559 เพิ่มเป็น 193,820 หน่วย (เพิ่มขึ้น 9,491 หน่วย) อุปทานที่เปิดขายใหม่ ครึ่งปีแรก 2560 จำนวนโครงการลดลง แต่จำนวนหน่วยขาย มูลค่า ราคาขายเฉลี่ยต่อหน่วยเพิ่มขึ้น เมื่อเปรียบเทียบกับครึ่งปีแรก 2559 ทั้งนี้อาจสรุปได้ว่า 1. จำนวนโครงการเปิดใหม่ครึ่งปีแรก 2560 จำนวน 193 โครงการ ลดลง 20 โครงการ (-9%) จากครึ่งแรกของปี 2559 2. จำนวนหน่วยขายเปิดใหม่ครึ่งปีแร ก 2560 จำนวน 54,281 หน่วย เพิ่ม 6,173 หน่วย (+13%) จากครึ่งปีแรกของปี 2559 3. มูลค่าโครงการครึ่งปีแรก 2559 จำนวน 182,647 ล้านบาท เพิ่ม 24,886 ล้านบาท (+16%) จากครึ่งปี 2559 4. ราคาขายเฉลี่ยต่อหน่วย 3.365 ล้านบาท เพิ่ม (2.6%) จากราคา 3.279 ล้านบาท ณ ครึ่งปีแรก 2559 ยอดซื้อ ครึ่งปีแรก 2560 จำนวน 44,790 หน่วย เพิ่มจากครึ่งปีแรก 2559 จำนวน 4,382 หน่วย หรือ (+11%) หากแยกตามประเภทของที่อยู่อาศัย จะพบว่า บ้านเดี่ยว: หน่วยขายเปิดใหม่ครึ่งปีแรก 2560 จำนวน 3,499 หน่วย ลด 1,212 หน่วย (-12%) จากปีครึ่งปีแรก 2559อุปทานเหลือขาย 37,506 หน่วย ลดลง 2,021 หน่วย (-4%) จากสิ้นปี 2559 สินค้าที่ขายได้ครึ่งปีแรก 2560 จำนวน 5,520 หน่วย ลด 116 หน่วย (-2%) จากครึ่งปีแรก 2559 ทาวน์เฮ้าส์: หน่วยขายเปิดใหม่ครึ่งปี 2560 จำนวน 17,556 หน่วย เพิ่ม 6,228 หน่วย (30%) จากครึ่งปีแรก 2559 อุปทานเหลือขาย 60,228 หน่วย เพิ่ม 5,634 หน่วย (23%) จากสิ้นปี 2559 ขายได้ครึ่งปีแรก 2560 จำนวน 11,922 หน่วย เพิ่ม 952 หน่วย (8%) จากครึ่งปี 2559 ห้องชุด: หน่วยขายเปิดใหม่ครึ่งปี 2560 จำนวน 30,647 หน่วย เพิ่ม 8,102 หน่วย (35%) จากครึ่งปี 59 อุปทานเหลือขาย 75,986 หน่วย เพิ่ม 6,188 หน่วย (13%) จากสื้นปี 2559 ขายได้ปีครึ่งปีแรก 2560 จำนวน 24,459 หน่วย เพิ่ม 3,119 หน่วย (16%) จากครึ่งปีแรก 2559 สัญญาณอันตราย สินค้าหยุดการขาย สินค้าที่หยุดการขาย คือสินค้าที่แสดงให้เห็นถึงภาวะ ที่ย่ำแย่ ไม่สามารถขายออกได้ เป็นดัชนีสำคัญอันหนึ่งของตลาดที่ อยู่อาศัย จากการสำรวจของศูนย์ข้อมูลฯ พบว่า 1. ณ สิ้นปี 2559 มีจำนวน 165 โครงการ 47,256 หน่วย มูลค่า 118,155 ล้านบาท 2. ณ กลางปี 2560 มีจำนวน 179 โครงการ 45,499 หน่วย มูลค่า 117,984 ล้านบาท 3. จำนวนโครงการเพิ่ม 14 โครงการ (8%) 4. แต่หน่วยขายลดลง 1,757 หน่วย (-4%) 5. มูลค่าลดลง 171 ล้านบาท (-0.1%) อาจกล่าวได้ว่าจำนวนโครงการที่ จะ "เจ๊ง" ยังไม่ได้เพิ่มขึ้นอย่างน่าวิตก มากนัก ยังไม่ถึงขั้นวิกฤติแต่อย่างใด เพียงแต่ว่าหากไม่มีการควบคุมอุ ปทาน ก็อาจทำให้ "พากันลงเหว" ได้ สำหรับสาเหตุของการหยุดการขาย เป็นดังนี้:

โครงการที่อยู่อาศัยที่หยุดการขาย ณ มิถุนายน 2560

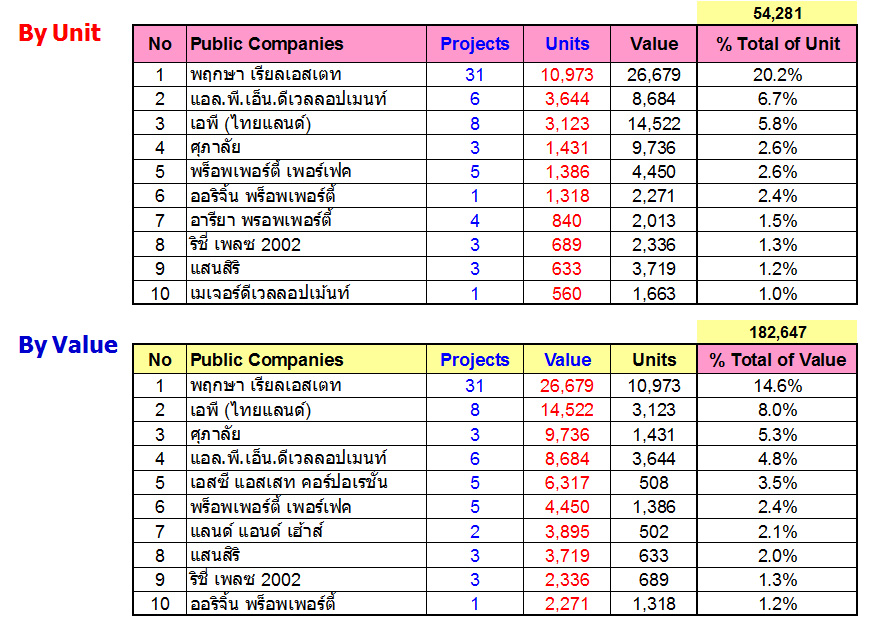

อันดับบริษัทพัฒนาที่ดิน ในครึ่งแรกของปี 2560 บริษัทมหาชนเปิดตัว 28,581 หน่วย (53%) มูลค่า 95,568 ล้านบาท (52%) บริษัทลูกของบริษัทมหาชน เปิดตัวจำนวน 13,431 หน่วย (26%) รวมมูลค่า 47,290 ล้านบาท (26%) ส่วนบริษัทนอกตลาดหลักทรัพย์ เปิดตัวเพียง 12,269 หน่วย (23%) รวมมูลค่าเพียง 39,789 ล้านบาท (22%) จะเห็นได้ว่าบริษัทนอกตลาดมีส่ วนแบ่งตลาดเพียงไม่เกิน 1/4 ของทั้งตลาดเท่านั้น เพราะภาวะในปัจจุบัน ตลาดเอื้อต่อรายใหญ่ที่มีต้นทุน ทางการเงินถูกกว่านักพัฒนาที่ดิ นประเภท SMEs หากทางราชการจะส่งเสริม SMEs ก็ควรให้ความสำคัญกับบริษัทขนาด กลางและเล็กบ้าง

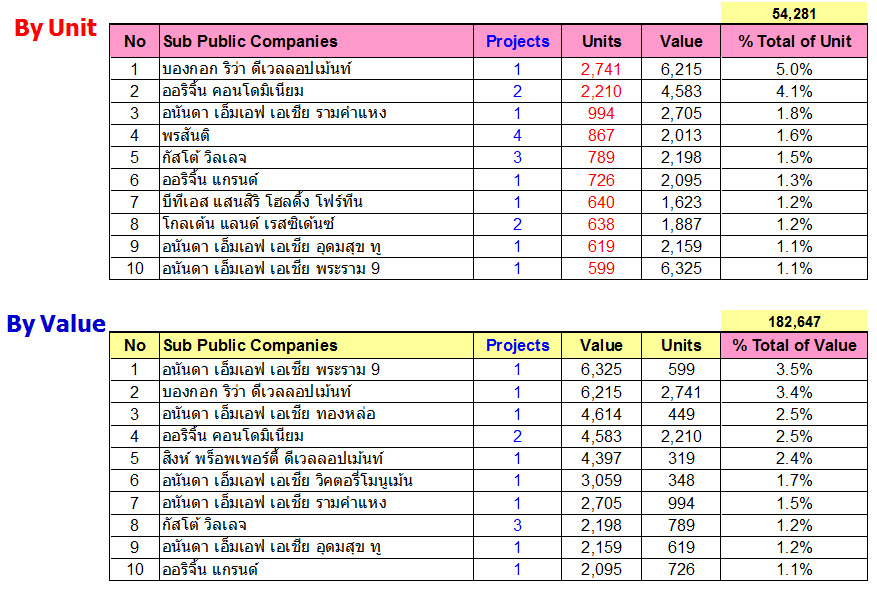

สำหรับอันดับในกลุ่มบริษัทที่ใหญ่ที่สุดเป็นดังนี้:

1. แยกตามบริษัทมหาชน

2. แยกตามบริษัทลูกของบริษัทมหาชน

บทสรุป อาจสรุปได้ว่า จำนวนอุปทานเปิดตัวใหม่ปี 2559 จำนวนหน่วย 110,577 หน่วย เพิ่ม (2.4%) จากปี 2558 มูลค่าการเปิดตัว จำนวน 382,110 ล้านบาท ลด (-12.2%) จากปี 2558 ราคาขายเฉลี่ยต่อหน่วยลดเป็น 3.456 ล้านบาท จาก ณ สิ้นปี 2558 ที่ราคา 4.029 ล้านบาท (ลด 14.2%) อุปทานคงเหลือทั้งตลาดเพิ่มขึ้ นจากสิ้นปี 2558 ประมาณ 7.2% จาก 171,905 หน่วย ณ สิ้นปี 2558 เป็น 184,329 หน่วย (เพิ่ม 12,424) 1. บ้านเดี่ยว อุปทานคงเหลือ 39,527 หน่วย ลดลง -0.8% จากสิ้นปี 2558 มียอดขายได้ปี 2559 จำนวน 12,455 หน่วย เพิ่ม 2.7% จากปี 55 มีอุปทานเปิดใหม่ 12,146 หน่วย หากเทียบยอดขายแล้วอาจต้องใช้เว ลาประมาณ 56 เดือน ซึ่งลดลงจากกลางปี 2559 เล็กน้อย 2. ทาวน์เฮ้าส์ อุปทานคงเหลือ 54,654 หน่วย เพิ่ม 11.5% จากสิ้นปี 2558 มียอดขายปี 2559 จำนวน 24,277 หน่วย ลดลงจากปี 2558 จำนวน 2,868 หน่วย (-10.6%) มีอุปทานเปิดใหม่ 29,932 หน่วย หากเทียบยอดขายอาจต้องใช้เวลา 34 เดือน ซึ่งเพิ่มขึ้นจากกลางปี 2559 เล็กน้อย 3. ห้องชุดพักอาศัย อุปทานคงเหลือมากที่สุด 69,798 หน่วย เพิ่มขึ้นจากสิ้นปี 2558 (3.6%) มียอดขายปี 2559 จำนวน 55,901 หน่วย ลดลง -5.3% จากปี 2558 มีอุปทานเปิดใหม่ 58,350 หน่วย หากพิจารณายอดขายต่อปี ต้องใช้เวลาขายอีกประมาณ 18 เดือน (ซึ่งใกล้เคียงกับกลางปี 2559) ด้านอุปทานใหม่ปี 2559 เมื่อเทียบกับปี 2558 จำนวนโครงการ และจำนวนหน่วยขายเพิ่มขึ้น แต่มูลค่าโครงการ และราคาขายเฉลี่ยต่อหน่วยลดลง (เนื่องจากสินค้าราคาแพงเข้าสู่ ตลาดน้อยลง) อุปทานคงเหลือทั้งตลาดเพิ่มขึ้น 12,424 หน่วย (7.2%) เนื่องจากมีจำนวนอุปทานเปิดใหม่ เข้าสู่ตลาดเพิ่มขึ้น แต่มียอดซื้อลดลง จึงทำให้อุปทานเหลือสะสมเพิ่มขึ้น ด้านอุปสงค์/ยอดซื้อทั้งปี 2559 มีจำนวน 98,153 หน่วย ลดลงจากปี 2559 จำนวน 5,489 หน่วย หรือลด (-5.3%) โดยยอดที่ขายได้ส่วนใหญ่ 57% ยังเป็นคอนโด รองลงมาคือทาวน์เฮ้าส์ 24.7% และอันดับ 3 คือบ้านเดี่ยว 12.7% ส่วนที่เหลืออีกประมาณ 5.6% จะเป็นที่อยู่อาศัยอื่นๆ (บ้านแฝด อาคารพาณิชย์ และที่ดินจัดสรร) ราคาขายเฉลี่ยปี 2559 ลดลง 14.2% เมื่อเทียบกับปี 2558 เนื่องมาจากมีการพัฒนาสินค้าราค าแพงลดลง โดยสินค้าส่วนใหญ่เป็นราคาค่อนข้ างถูกถึงปานกลางเป็นสำคัญ จึงมีราคาขายเฉลี่ยต่อ ยูนิตที่ลดลง คือ ราคา 3.456 ล้านบาท จากเดิม ราคา 4.029 ล้านบาท ณ สิ้นปี 2558 แนวโน้มสำคัญ โดยสรุปแล้ว 1. จำนวนอุปทานเปิดตัวใหม่ครึ่งปีแ รก 2560 จำนวนหน่วย 54,281 หน่วย เพิ่ม (25%) เมื่อเปรียบเทียบกับครึ่งปีแรก 2559 2. มูลค่าการเปิดตัว จำนวน 182,647 ล้านบาท เพิ่ม (16%) จากครึ่งปีแรก 2559 3. ราคาขายเฉลี่ยต่อหน่วยลดจาก 3.456 ล้านบาท ณ สิ้นปี 2559 เป็นราคา 3.365 ล้านบาท (ลด -3%) 4. อุปทานคงเหลือทั้งตลาดเพิ่มขึ้น จากสิ้นปี 2559 ประมาณ 5% จาก 184,329 หน่วย เป็น 193,820 หน่วย (เพิ่ม 9,491) 5. ทาวน์เฮ้าส์ อุปทานคงเหลือ 60,288 หน่วย เพิ่ม 23% จากสิ้นปี 2559 มียอดขายครึ่งปีแรก 2560 จำนวน 11,922 หน่วย เพิ่มจากครึ่งปีแรก 2559 จำนวน 952 หน่วย (9%) มีอุปทานเปิดใหม่ 17,556 หน่วย หากเทียบยอดขายอาจต้องใช้เวลา 34 เดือน ซึ่งเท่ากับสิ้นปี 2559 6. บ้านเดี่ยว อุปทานคงเหลือ 37,506 หน่วย ลดลง -4% จากสิ้นปี 2559 มียอดขายได้ครึ่งปีแรก 2560 จำนวน 5,520 หน่วย ลดลง -2% จากครึ่งปีแรก 2560 มีอุปทานเปิดใหม่ 3,499 หน่วย หากเทียบยอดขายแล้วอาจต้องใช้เว ลาประมาณ 60 เดือน ซึ่งเพิ่มจากสิ้นปี 59 เล็กน้อย 7. ห้องชุด อุปทานคงเหลือมากที่สุด 75,986 หน่วย เพิ่มขึ้นจากสิ้นปี 2559 (13%) มียอดขายได้ครึ่งปี แรก 2559 จำนวน 24,459 หน่วย เพิ่ม 16% จากครึ่งปีแรก 2559 มีอุปทานเปิดใหม่ 30,647 หน่วย หากพิจารณายอดขายต่อปี ต้องใช้เวลาขายอีกประมาณ 17 เดือน (ซึ่งใกล้เคียงกับสิ้นปี 2560) สำหรับแนวโน้มสำคัญจะเป็นดังนี้: 1. ด้านอุปทานใหม่ครึ่งปีแรก 2560 เมื่อเทียบกับครึ่งปีแรก 2559 จำนวนโครงการลดลง แต่จำนวนหน่วยขาย มูลค่าโครงการเพิ่ม แต่ราคาขายเฉลี่ยต่อหน่วยเพิ่มขึ้ นเล็กน้อย ประมาณการหน่วยขายเปิดใหม่ทั้งปี น่าจะเพิ่มประมาณ 5-10% จากปี 2559 2. อุปทานคงเหลือทั้งตลาดเพิ่มขึ้น 9,491 หน่วย (5%) เนื่องจากมีจำนวนอุปทานเปิดใหม่ เข้าสู่ตลาดเพิ่มขึ้น แต่ยอดซื้อเพิ่มขึ้นเพียงเล็กน้ อย จึงทำให้อุปทานเหลือสะสมเพิ่มขึ้น 3. ด้านอุปสงค์/ยอดซื้อครึ่งปี 2560 มีจำนวน 44,790 หน่วย ซึ่งเพิ่มขึ้นจากครึ่งปีแรก 2559 จำนวน 4,382 หน่วย (11%) โดยยอดที่ขายได้ส่วนใหญ่ 55% ยังเป็นคอนโด รองลงมาคือทาวน์เฮ้าส์ 27% และอันดับ 3 คือบ้านเดี่ยว 12% ส่วนที่เหลืออีกประมาณ 6% จะเป็นที่อยู่อาศัยอื่นๆ (บ้านแฝด อาคารพาณิชย์ และที่ดินจัดสรร) ประมาณการยอดขายทั้งปี น่าจะเพิ่มประมาณ 5% หรือใกล้เคียงกับปี 2559 4. ราคาขายเฉลี่ยครึ่งปี 2560 ลด 2.6% เมื่อเทียบกับสิ้นปี 2559 เนื่องมาจากมีการพัฒนาสินค้าราค าแพงลดลง โดยสินค้าส่วนใหญ่เป็นราคาค่อนข้ างถูกถึงปานกลางเป็นสำคัญ จึงมีราคาขายเฉลี่ยต่อ ยูนิตที่ ราคา 3.356 ล้านบาท จากเดิม ราคา 3.456 ล้านบาท ณ สิ้นปี 2559 ข้อสังเกตสำคัญในช่วงปี 2560-61 จะเป็นดังนี้: 1. ผู้ประกอบการรายใหญ่ยังคงครองส่ วนแบ่งการตลาดสินค้าใหม่เพิ่มมา กขึ้น และมีบริษัทในเครือเพิ่มมากขึ้น (ปี 60 มีสัดส่วนของยูนิตมากถึง 77%) และมีการร่วมทุนกับต่างชาติมากขึ้ น 2. การเข้ามาลงทุนในภาคอสังหาริมทรั พย์ของชาวต่างชาติมีมากขึ้น เช่นจีน ญี่ปุ่น และผู้ประกอบการบางรายมีการนำสิ นค้าไปขายตลาดต่างประเทศมากขึ้น 3. แผนการลงทุนเมกะโปรเจ็คของภาครั ฐมีความชัดเจนขึ้น เปิดทำเลใหม่ๆ โดยเฉพาะรถไฟฟ้าสายใหม่ๆ เช่น รถไฟฟ้าสายสีส้ม รถไฟฟ้าสายสีเหลือง 4. ผู้ประกอบการบางราย กระจายการลงทุน ในพื้นที่โครงการระเบียงเศรษฐกิ จภาคตะวันออก (Eastern Economic Corridor EEC) ฉะเชิงเทรา ชลบุรี ระยอง 5. กลุ่มผู้ซื้อเพื่อเก็งกำไร-ลงทุ น ลดลง เพราะต้นทุนในการลงทุนสูงขึ้น การปล่อยเช่าได้ยากขึ้น เนื่องจากมีอุปทานออกมาสู่ตลาดม ากขึ้น การแข่งขันสูงและผลตอบแทนการลงทุ นต่ำลง 6. พัฒนาอาคารชุดยังคงมีการพัฒนามา กเป็น อันดับ 1 แต่เน้นพัฒนาในพื้นที่ที่มีศักย ภาพสูง 7. การพัฒนาอาคารชุดเน้นการออกแบบพื้ นที่ส่วนกลางรองรับการอยู่อาศั ยจริง เช่นเพิ่มพื้นที่ส่วนกลาง มี Co-Working Space พื้นที่ปลูกผัก พื้นที่ปาร์ตี้ 8. ผู้ประกอบการส่วนหนึ่งเน้นการบริ การหลังการขาย เพื่อเอาใจผู้ซื้อ และบอกต่อ 9. ปัญหาหนี้ครัวเรือนเพิ่มสูงขึ้น ส่งผลให้สถาบันการเงินเข้มงวดกา รปล่อยสินเชื่อรายย่อย ดร.โสภณ พรโชคชัย เป็นผู้ที่มีความเชี่ยวชาญในงา นประเมินค่าทรัพย์สิน โดยได้รับเชิญให้ไปบรรยายด้านอสั งหาริมทรัพย์ทั้งในระดับปริ ญญาตรี ปริญญาโทและปริญญาเอกทั้งในประเ ทศและต่างประเทศ เคยเป็นที่ปรึกษาให้กับ ESCAP, UN–Habitat, World Bank และองค์กรนานาชาติอื่น ดร.โสภณ สำเร็จการศึกษาวิทยาศาสตร์ดุษฎี บัณฑิตสาขาที่ดินและที่อยู่อาศั ยจาก Asian Institute of Technology (AIT) ได้เข้ารับการฝึกอบรมหลักสูตรกา รประเมินค่าทรัพย์สินจาก LRTI - Lincoln Institute of Land Policy และหลักสูตรการพัฒนาที่อยู่อาศั ยจาก Katholieke Universeit Leuven (Belgium) ปัจจุบันยังดำรงตำแหน่งเป็นประ ธานศูนย์ข้อมูลวิจัยและประเมิ นค่าอสังหาริมทรัพย์ไทย บจก.เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส ผู้อำนวยการโรงเรียนธุรกิจอสังห าริมทรัพย์ไทย ประธานก่อตั้งมูลนิธิประเมินค่า ทรัพย์สินแห่งประเทศไทย นายกสมาคม FIABCI ประเทศไทย และสมาคมผู้ซื้อบ้าน ผู้แทนสมาคม International Association of Assessing Officers ในไทย เป็นสมาชิก Global Valuation Forum ของ the Appraisal Foundation (USA) และกรรมการสภาองค์การนายจ้างแห่ งประเทศไทย

|